암 보험에 가입할 때 가장 고민되는 것, 바로 진단금과 치료비 특약 중 무엇을 선택하느냐입니다.

진단금은 일시금, 치료비는 반복 지급… 그렇다면 실제 치료는 어떤 흐름으로 진행될까요?

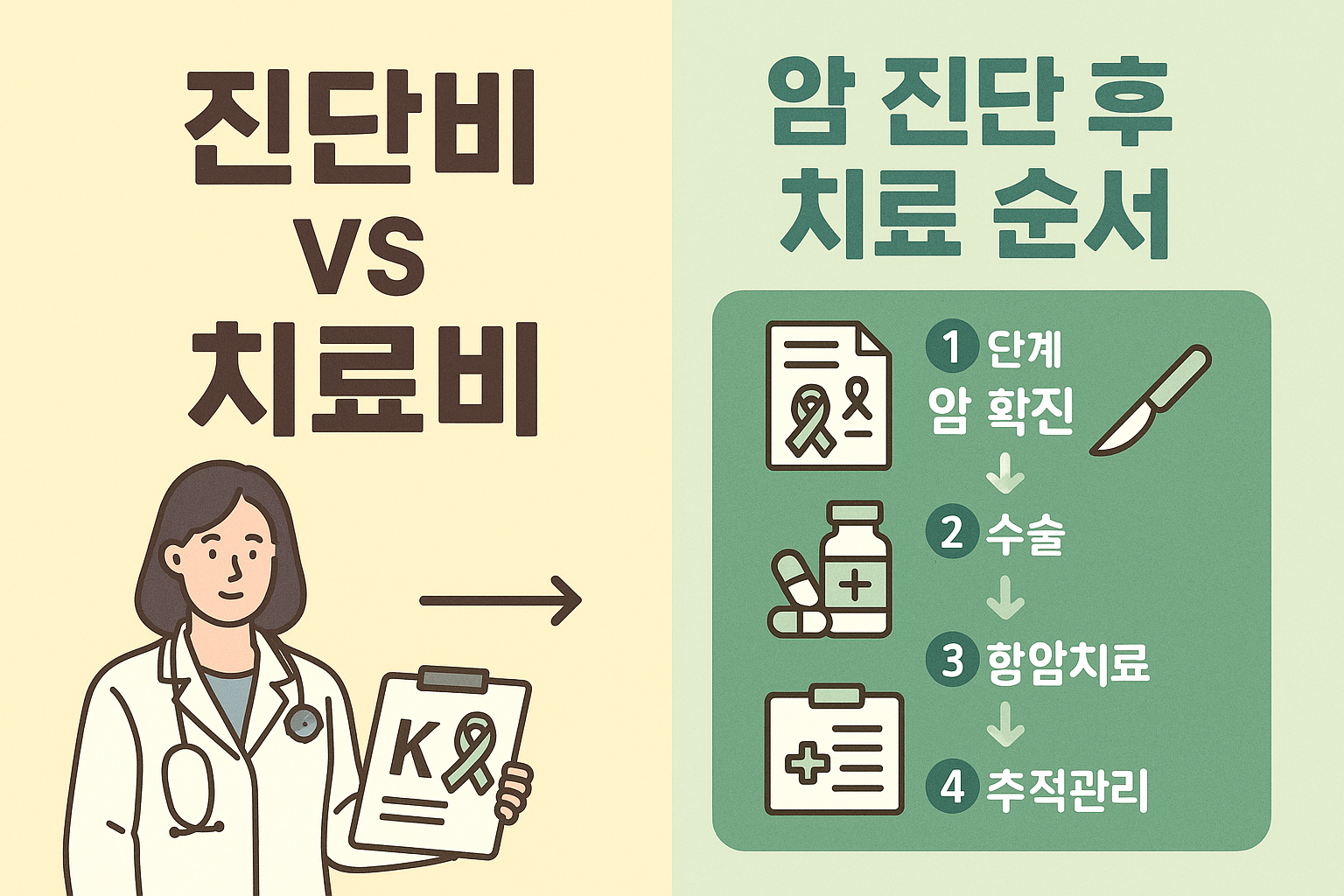

🔎 암 진단 후 실제 치료 순서

병원에서 암이 확진되면 일반적으로 아래의 과정을 거칩니다.

순서를 따라가며 진단금과 치료비 특약이 각각 어떤 시점에 쓰이는지 확인해볼게요.

- 1단계: 암 확진 (조직검사)

→ 진단금 지급 시점 - 2단계: 치료계획 수립

→ 수술, 항암치료 계획을 주치의와 논의 - 3단계: 수술 진행

→ 치료비 특약 지급 가능 (수술명 명시 시) - 4단계: 항암치료 (약물, 호르몬, 방사선)

→ 치료비 특약 반복 지급 가능

※ 일부 보험은 항암 호르몬 치료도 보장 - 5단계: 외래관리·재활치료

→ 반복 보장 여부는 보험사 및 약관별 상이

*보험사 및 상품별로 상이할 수 있으므로, 관련한 세부 사항은 반드시 해당 약관을 참조하시기 바랍니다.

이처럼 진단금은 1회 지급, 치료비 특약은 치료가 지속될수록 지급되는 구조입니다.

📊 두 보장의 차이 정리

| 구분 | 암 진단금 | 치료비 특약 |

|---|---|---|

| 보장 시점 | 암 확진 시 1회 지급 | 실제 치료 발생 시마다 지급(10년or만기) |

| 지급 방식 | 정액형 일시금 | 수술·항암치료별 정액 or 횟수형 |

| 보장 대상 | 모든 암 진단 (대부분) | 수술, 항암약물, 호르몬, 방사선 치료 등 |

| 보험료 부담 | 높은 편 | 상대적으로 저렴 |

| 암진단후 치료방법에따라보장 |

📌 이런 조합이 좋아요

- 🧾 진단금 2,000~3,000만 원 + 치료비 특약 연 500만 원 이상

- 💡 항암 호르몬 치료 포함 여부 꼭 체크! (유방암, 전립선암 등 해당)

- 📋 약관 정의 & 보장 제한 정확히 비교해보고 선택

📚 출처

- 📄 보건복지부 암 치료 가이드라인 (2023)

- 📄 건강보험심사평가원 항암치료 급여 기준

- 📄 보험개발원 표준약관 분석 자료 (2024)

💼 보험 얘기할 땐 보험줌마,

📘 감성글 쓸 땐 그냥 아줌마예요 :)

든든한 준비도 좋지만, 소소한 일상도 소중하니까요.